Értékesítés-követés

Ezekre az autóipari trendekre kell felkészülni 2030-ra

2021.03.31.

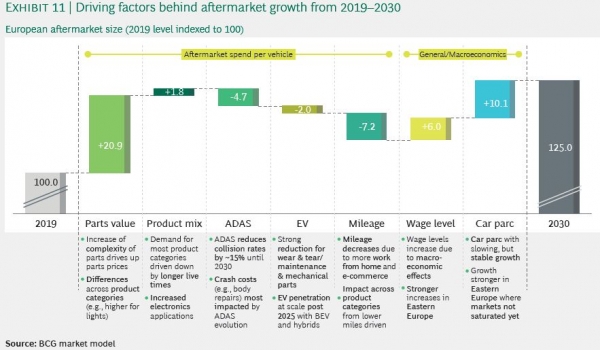

Bár a jelenleg 226 milliárd eurós értékesítéskövető-piac (utópiac, after sales, after market, azaz az autóértékesítés utáni összes garanciális és egyéb kiegészítő szolgáltatások, vevőmegtartás, karbantartás, hűségprogramok, tartozék, szerviz stb.) nyereséges és folyamatosan gyarapszik, a piaci trendek és a járműarchitektúrák változása jelentősen átalakítják az ipart az elkövetkező évtizedekben.

Folyamatosan nő a piac

Az utópiac 2011 óta évente két százalékkal gyarapszik. Megfigyelhető, hogy a független utópiac egyre hízik, a 2011-es 59 százalékos részesedését 2019-re 62 százalékra növelte. Hogy miért? Mert öregszik az autópark, új, professzionális piaci szereplők jelentek meg és fokozott árverseny alakult ki.

Az európai alkatrész- és szerviz üzletág bevételének évenkénti kétszázalékos növekedése folytatódni fog, de az évtized második felétől erőteljes lassulás várható - vélik a tanulmány szerzői. Bár teret nyer az elektronikus kereskedelem, a nagykereskedők (értsd hivatalos márkakereskedők és -szervizek) maradnak az elsődleges szolgáltatók. Az autóipari beszállítóknak és az autógyártóknak azonban komoly partnerként kell tekinteniük a független szolgáltató csatornákra, ugyanakkor fejleszteniük kell az értékesítést követő szolgáltatások portfólióját mind a márkakereskedések, mind pedig a független műhelyek számára.

Változó erőviszonyok

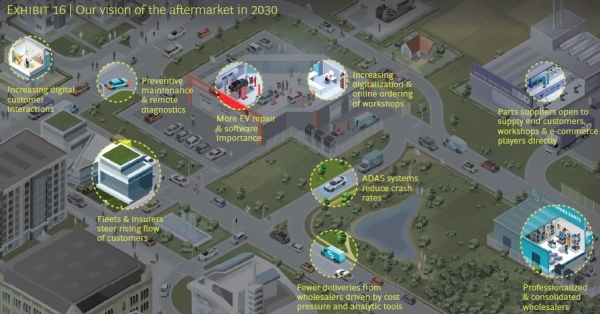

Ahogy a piac 2025-től belassul (az utópiac bővülése 2-ről 1 százalékra esik vissza), az autóipar egyre inkább kiélezett versenyhelyzetbe kerül a digitalizációban szocializálódott új szereplőkkel, technológiai kis- és nagyvállalatokkal. A digitalizáció a teljes értékláncot átszövi a gyártástól a garancián át a karbantartásig. Az ügyfelek egyre inkább választják majd a flottacégek szervizeit, biztosítóit és távdiagnosztikai szolgáltatásait. A klasszikus töréskárok javítása egyre kisebb feladatot jelent a szakszervizeknek, miután az autók többségében ütközésmegelőző rendszerek teljesítenek szolgálatot. Hogy lépést tartsanak a megváltozott igényekkel és az utakon futó növekvő számú elektromos autók karbantartási feladataival, az autószerelő műhelyeknek új típusú javítási folyamatokat kell elsajátítaniuk és digitalizálniuk kell egyes tevékenységeiket.

A nagykereskedői láncok kénytelenek lesznek csökkenteni logisztikai költségüket és a hatékonyságuk megőrzéséhez fejlett elemző szoftvereket és szolgáltatásokat, esetleg külső szakértőket alkalmazniuk.

A beszállítók arra készülhetnek, hogy új, a korábbiaknál nagyobb vásárlóerővel rendelkező szereplőkkel üzletelnek, kevesebb direkt kapcsolatuk lesz a márkaszervizekkel, de sokkal több a független szereplőkkel, flottacégekkel és alkatrészellátó elektronikus piacterekkel.

2025 után a független utópiaci szereplők újra hátrányba kerülnek a nagy- és márkakereskedésekkel szemben, az autók technológiai fejlettségéből adódóan ezek monopóliumot építhetnek ki az elektromos rendszerek, vezetésbiztonsági asszisztensek karbantartásában, ami évi 3,5 százalékos piaci növekedést jelent számukra 2025 és 2030 között, azaz az évtized végére újra a teljes after sales piac 40 százalékát uralják. A függetlenek azonban továbbra is fejlődnek (a digitalizáció és konszolidáció útján) és profitálnak az elöregedő autóparkból: évi 1 százalékos bővüléssel számol a kutatás.

A jövő trendjei

A következő évtized iparági mozgatórugója az alkatrészek és a karbantartás technológiai összetettsége. A sokszínű termékpaletta és az elektronikai alkatrészek iránti kereslet hajtja majd a piacot. A villanyautók terjedése, az autózás átlagos távolságának rövidülése, valamint a balesetmegelőző rendszerek demokratizálódása 2025 után enyhíti az after sales piac lendületét, a közúti balesetek száma és intenzitása mintegy 15 százalékkal mérséklődik 2019-es állapotokhoz képest. Az elektrifikációnak nem lesz nagy hatása a teljes piacra, mert még 2030-ra tekintve sem lesz számottevő a villanyautók aránya a teljes autóparkon belül. A szervizelés költségeit azonban drágítják az új technológiák és főleg a megfelelő képzettségű szakemberek hiánya és növekvő bér- és képzésigénye.

1. Öregszik és lassan nő az autópark

Az elmúlt tíz évben jelentősen megnőtt a személyautók átlagéletkora Európában. Nyugat-Európában ez már meghaladja a 11 évet, Kelet-Közép-Európában még ennél is korosabbak a kocsik. Az öregebb autók több karbantartást igényelnek, így ez a folyamat kedvez a szervizeknek. Ám, mivel nagy a verseny, a márkaszervizek mellett a független, olcsóbban dolgozó műhelyek is elegendő munkához jutnak a gyarapodáshoz. A flották átlagéletkora emelkedik, és nő a független szervizeket választó flották száma is, igaz egyelőre a másod-, illetve harmadtulajdonos ügyfelekre jellemző ez a költséghatékony magatartás. Míg 2011-ben Nyugat-Európában a nyolcévesnél idősebb autók aránya 50 százalék volt a teljes autóparkot illetően, addig 2019-ben már 65 százalékra emelkedett. Iparági elemzők úgy vélik az arány 2030-ra eléri a 75 százalékot. A trend hangsúlyosabban megfigyelhető Kelet és Közép-Európában, ahol az alacsonyabb jövedelmek határt szabnak az újautó-kereskedelemnek.

Az autópark 2011 és 2019 között átlagban 1,6 százalékkal növekedett, de ez fejlődés a koronavírust követő gazdasági válság hatására 2025-ig 1 százalék alá mérséklődik, 2025 és 2030 között pedig 0,6 százalék körül várható.

2. A koronavírus-járvány felgyorsítja a változásokat

A bizonytalan jövő, illetve a munkahelyek számának drasztikus és hirtelen csökkenése visszaesést okoz az újautó-piacon és tovább öregíti a céges járműflottákat. Ha nincs újautó-eladás, csökken az értékesítést követő szolgáltatások forgalma is. A 2020-as március-áprilisi leállások 50 százalékkal vették vissza ezt az iparágat, éves szinten azonban a visszaesés csak 7 százalékra adódott. A tanulmány szerzői úgy vélik, hogy 2021-ben már az after sales üzletág visszanyeri a járvány előtti jövedelmezőségét. De nem minden szereplő jár szerencsével. A versenyhelyzet megváltozott. A csökkenő újautó-eladások és az öregedő flották a független szervizhálózatok malmára hajtják a vizet. Ezek 2020-ban két százalékkal növelték részesedésüket az aftermarket szolgáltatások piacán a márkaszervizek kárára.

3. Szabályozási csata zajlik

Évtizedek óta folyamatos a harc a márka- és a független szervizek között. Eddig a szabályozási formák és az üzleti modellek csaptak össze, de a jövőben technológiai színtérre vált a konfliktus. Az Európai Bizottság 2010-ben elfogadott versenykorlátozási szabályozása (MVBER csoportmentességi rendelet), ami a gépjármű-forgalmazás és -szervizelés jogi hátterét megteremtette, 2023-ban lejár. Ezek a szabályok a verseny fokozását célozták a gépjárműjavítás és -karbantartás piacán azáltal, hogy elősegítik a javításokhoz szükséges technikai információkhoz való hozzájutást és megkönnyítik az alternatív pótalkatrészek felhasználását. Emellett lehetővé teszik az Európai Bizottságnak, hogy az fellépjen a gépjárműgyártók garanciával (jótállással) kapcsolatos visszaélései ellen, mivel gyakran előfordul, hogy a gyártók csak a hivatalos szervizekben való javíttatást fogadják el. Bevezették a 30 százalékos piaci részesedési küszöböt, amely felett a gépjárműgyártók és hivatalos márkaszervizek, illetve alkatrészellátók megállapodásai nem esnek a csoportmentesség alá, vagyis nem mentesülnek automatikusan a versenyszabályok hatálya alól. A 2023-ban lejáró szabályozás sarkalatos pontja, az autóban felhalmozódó adatok hozzáférésének és felhasználásának a joga. Ha ez megmarad az autógyártók és beszállítók kiváltságának, akkor óriási piaci előnyre tesznek szert. Az amerikai Massachusettsben az utóértékesítési piac szereplői bíróságon nyertek az autógyártókkal szemben, így hozzáférhetnek 2022-től ezekhez az adatokhoz. Persze, az autógyártók sem hagyják annyiban, a per folytatódik.

4. Drágulnak az autóalkatrészek

A pótalkatrészek ára rohamosan nő, mivel nő a komplexitásuk és legtöbbjük valamilyen érzékelőt is tartalmaz. Az alkatrészek ráadásul a korábbiaknál jóval szorosabban függenek össze egymással. Ezek a szerelést is megdrágítják. Az elektronikai termékek térnyerésével továbbra is évi 1-3 százalékos drágulás várható a pótalkatrész-, és a szervizpiacon. A LED-lámpák széles körben terjedése 5-10 százalékkal drágítja a világítástechnikai szegmens árait.

5. Az elektromos autókhoz kevesebb alkatrész szükséges

A villanymotorral szerelt autók, legyen azok hibridek vagy akkumulátorról hajtott villanyautók, ma még csak mintegy 1 százalékát fedik le az európai autóparknak. Az állami támogatások és az uniós nyomás miatt azonban számuk állandóan nő. Ez hatással van mind a pótalkatrész-, mind pedig a szervizpiacra. Az elektromos autók eleve kevesebb mechanikus alkatrészt tartalmaznak és emiatt kisebb a karbantartási, javítási igényük, illetve, ha van, akkor nagyon más, mint a hagyományos autók esetében. A tanulmány azt állítja, hogy az évtized végére az európai autóflotta 20 százalékát villamosítják, mintegy hat százalékuk teljesen elektromos lesz. A villanyautók aránya a nagyobb GDP-vel rendelkező államokban jelentősen megnő, Németországban 2030-ra várhatóan tízből három autóban lesz villanymotor. Ez azt jelenti, hogy a fejlett nyugati országokban 2030-ban az eladott új autók 80 százaléka lesz valamilyen fokban villamosítva. Az akkumulátoros villanyautóknak 20 százalékkal kevesebb pótalkatrészre van szükségük, mint a hagyományos autóknak. A karbantartás szükséglete pedig a felére esik vissza. Nem kell gyertyát, vagy injektort cserélni. A fékbetétek és tárcsák élettartama a duplájára nő, ugyanakkor a gumiabroncsok jobban kopnak. A karosszéria alkatrészek utánpótlása nem változik az elektrifikáció miatt. A plug-in hibridek és sima hibridek esetében azonban bonyolult konstrukcióik révén nő majd a karbantartási és javítási igény. A lágy hibrideket ez nem érinti.

6. Hálózatba kapcsoltság

2030-ra a flották fele valamilyen hálózatban adatokat oszt meg egymással és a központtal, ahol a big data adatokat elemzik és ezeket harmadik félnek is hozzáférhetővé teszik. A távoli elérés és távoli karbantartás természetes, a megelőzés révén sok szervizlátogatás megspórolható. Az autógyártók ennek az adatforgalomnak a legnagyobb nyertesei. A márkák és a beszállítók egyaránt olyan érzékeny adatokhoz juthatnak, mint a vezetői viselkedés, de az alkatrészeik, különösképpen az akkumulátorok elhasználódásának a részleteire is fény derül.

7. A vezetőtámogató rendszerek csökkentik a kárrendezési költségeket

Az úgynevezett Adas-rendszerek (holttérfigyelő, koccanásgátló, sávtartó, parkolóinas, ráfutásgátló stb.) 2030-ra 10-20 százalékkal csökkentik a közúti balesetek számát és súlyosságát 2019-hez viszonyítva. Az európai utakon futó autók felében védik az utasokat és támogatják a vezetőket közlekedésbiztonsági asszisztensek. Miattuk kevesebb kár éri a karosszériát, az üvegeket és a lámpákat, így kevesebb ilyen pótalkatrész szükséges. Továbbra is nagy számban kell majd cserélni az olyan kopóalkatrészeket, mint a fékbetétek és a szűrők.

8. Kevesebbet autóznak az emberek

2000-től számolva évről-évre 0,6 százalékkal kevesebbet autóznak az európaiak. Az otthoni munkavégzés széles körben terjedésével ez tovább is csökken majd, sőt várhatóan nagyobb ütemben csökken (lásd a koronavírus-járvány következményeit).

9. Nő a flottaautók száma

Cégautók teszik ki az újautó-piac jelentős részét, az egységbe tömörülő érdekek kedvezőbb feltételeket harcolnak ki mind a márkaszervizekben, mind a többi szolgáltató esetében. Bár jelenleg még a márkaszerviz látja el ezek többségét, de a jövőben egyre nagyobb szeletet hasítanak ki a karbantartási piacból a márkafüggetlen szervizek és a biztosítók.

10. Hangsúlyosabbá válik az értékesítés-követés

A gépjármű-utópiac mélyebb és határozottabb elemzése további bevételi forrást jelenthet az autógyártóknak. Az autókba beépített technológia fejlődésével egyre idősebb autókra is fókuszálhatnak a márkaszervizek, hisz a vezetőtámogató rendszereknek, a villamos berendezéseknek és szoftvereknek ők az elsődleges birtokosai, fejlesztői. Lehetőség nyílik az adatkapcsolaton keresztüli szorosabb ügyfélelérésre, kölcsönös kommunikációra, távoli szolgáltatások igénybevételére. Az autógyártók rákényszerülnek arra is, hogy támogassák a független műhelyeket és fejlesszék azokat, csakhogy hozzáférhessenek a négyévesnél idősebb sajátmárkás autóik ügyfeleihez és az autóikban hordozott adatokhoz. Az ügyfélkezelés természetesen más lesz a prémium márkák és prémium termékek esetében, ahol a márkahűség is szorosabb.

11. Növekszik a sajátmárkás alkatrészkínálat

A piaci igény nagy a sajátmárkás alkatrészekre, főleg azért, mert jól jövedelmez az autómárkák számára. A beszállítók is partnerek ebben, így 2025-re várhatóan az alkatrészek 20-30 százaléka már ilyen lehet. A Tier 1-es beszállítóknak ugyanakkor jövedelmezőségük megőrzése érdekében stratégiai választ kell adniuk erre az trendre például prémium, vagy kiemelkedő minőségű termékekkel, amelyek alternatívái lehetnek a sajátmárkás alkatrészeknek. Az USA-ban már meglovagolják a trendet ott a pótalkatrészek piacán 40-50 százalékban a sajátmárkás termékek dominálnak.

12. A verseny miatt fokozódik a konszolidációs nyomás

Az autóalkatrész-kereskedők vállalatcsoportokba tömörülnek, jelentős a felvásárlás ebben a szektorban. Hazánkban a Láng Kft. képviseli az LKQ-csoportot, amely az elmúlt években mintegy 200 akvizíción van túl. A 2019-ben 4,936 milliárd eurós bevételt elérő amerikai nagyvállalat olyan versenytársait is felvásárolta, mint a Rhiag Group, vagy a Stahlgruber. Hasonló tőkeerős csoport a francia Mobivia, a lengyel Inter Cars, vagy a szintén amerikai GPC Europe. Ezek mind gyengítik a nemzetközi kereskedelmi csoportok befolyását és monopóliumát, a kiélezett verseny győztesei a fogyasztók és végfelhasználók.

13. Digitális szolgáltatások és e-kereskedelem szabja át az iparágat

Az alkatrészpiacon új, digitalizációban erős szereplők törnek fel, mint a német Autodoc, a francia Oscaro, vagy a brit Euro Car Parts, de említhetjük a nálunk is népszerű online piacteret, a kfzteile24-et, illetve a brit WhoCanFixMyCar.com szolgáltatás közvetítő portálokat, ahol már arra is van lehetőség, hogy időpontot kérjen az ügyfél a helyi szakszervizben. Az online kereskedőházak jelenleg a piac 5-10 százaléka fölött rendelkeznek, de ez a BCG tanulmánya szerint 2030-ra minimum a duplájára nő. Az elektronikus piactér sok esetben megkerüli a nagykereskedőket, egyenesen a beszállítótól vásárolja a terméket, amit majd a végfelhasználó szerviznek, vagy magánügyfélnek ad el. Ugyancsak megváltoztatja a digitalizáció a szervizszolgáltatások piacát olyan innovációkkal, mint az árösszehasonlító oldalak, online letölthető szoftverfrissítések, vagy internetes szerelő-közvetítés. A hagyományos nagy- és márkakereskedéseknek a profitjuk megtartása érdekében hasonló fejlesztéseket kell elvégezniük és a korábbiaknál szorosabb együttműködést fenntartaniuk az e-kereskedelmi és e-szolgáltató szektorral.

Biró Csongor

Forrás:

https://web-assets.bcg.com/36/39/e80d073a4067bfe89c7482d6db69/the-europe...

További autós tartalmakért kövess minket Facebookon is!

- A hozzászóláshoz be kell jelentkezni

További cikkeink a témában

Az oldal fő támogatója

![]()